【今日の学習】

貸借対照表とは

- 学んだこと

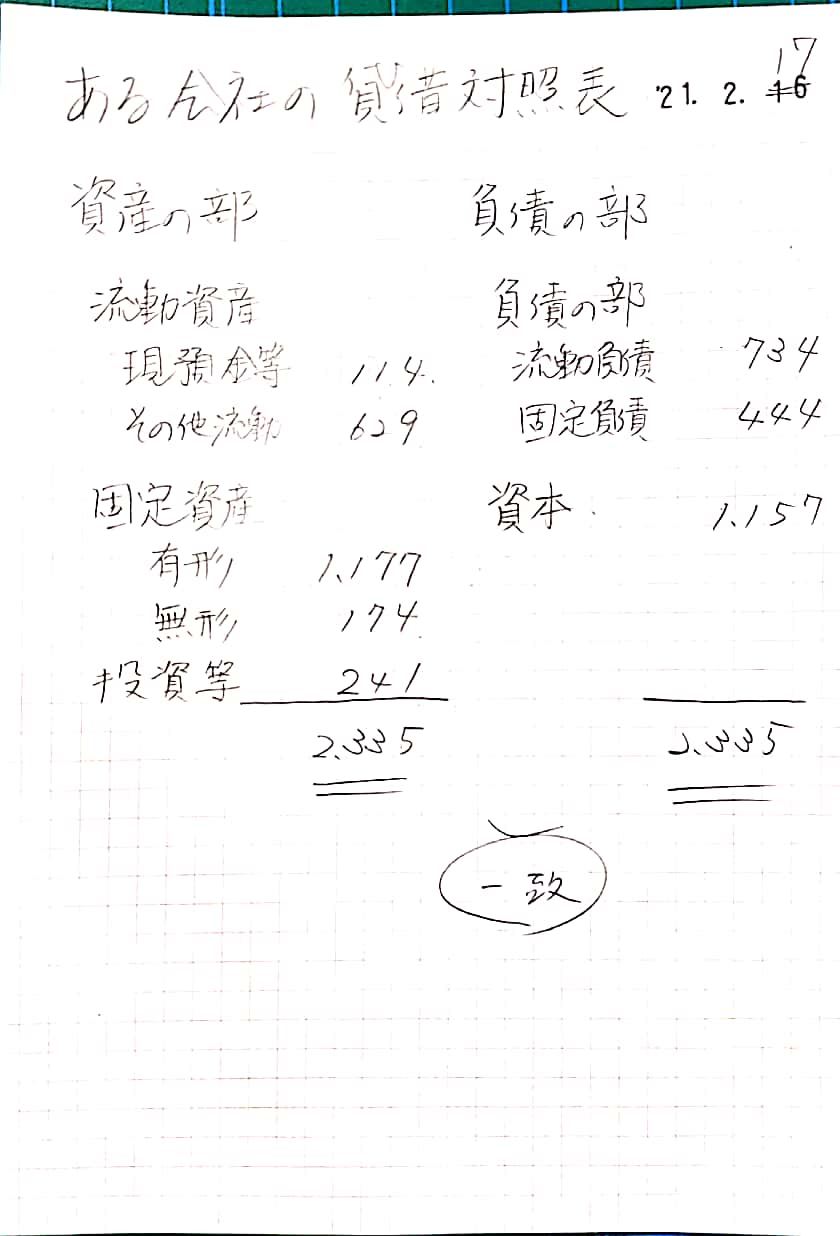

- 貸借対照表とはある時点の財政状況

- 企業活動:集めた資金を運用し利益を上げる。

- 資産の部:

- 流動資産:1年以内に現金化できる可能性の高いもの

- 現金及び預金

- 受取手形及び売掛金

- 有価証券

- 繰延税金資産

- 固定資産:売上や利益に貢献する所有資産(1年以内に資金にならない為固定という)

- 有形固定資産:土地、機械

- 無形固定資産:ソフトウェア等

- 投資その他資産:投資有価証券等

- 流動資産:1年以内に現金化できる可能性の高いもの

- 負債の部

-

- 流動負債:返済期限1年以内のもの:他人資本

- 支払手形、買掛金

- 短期借入金

- 固定負債:他人資本

- 長期借入金

- 退職給付引当金

- 流動負債:返済期限1年以内のもの:他人資本

-

- 純資産:自己資本

- 資本金

- 資本余剰金

- 利益余剰金

- 自己株式

- 資産の部:

- 特色

- 資産の部=負債の部+純資産の部

- 負債(他人資本)はいずれ返済の必要がある資金

- 純資産とは返済の必要がない資金

- 具体例

- この辺はまだ難しくないので順調に学習が進んでいます。

【参考書】

どうもお堅い本は苦手ですが下記の本はは事例をわかりやすく対話形式、物語形式?で書かれているのでとっつきやすいので、参考書として利用させて頂いています。

|

|

新品価格 |

![]()