【今日の学習】

今日は原価償却費を学習します。

定額法と定率法の違いを学びます。

- 減価償却費とは

固定資産の購入額を分割して計上した費用 - 耐用年数

会計上、その固定資産が使用可能な年数

※資産の価値は時間とともに減少していくという考え - 減価償却

上記時間とともに減少していく考えから、価値が減少した分を毎年、取得した額から引いていくこと。 - 耐用年数

固定資産にもいろいろあり、種類ごとに償却にかかる年数が違ってくる。 - 取得価額

取得した費用。本体+運送費等 - 残存価額

取得価額から毎年減価償却を行った後の金額

この年数のこと - 減価償却費はどこに記載される?

- 損益計算書の「販売費および一般管理費」に計上される

- 製造業では、機械や設備など製造に関わる減価償却費は売上原価に組込まれる

- 算出方法

さて、やってきましためんどくさいやつ- 定額法

これは簡単

減価償却費 = 取得価額 X 定額法の償却率(定額法の償却率=1÷年数)

【例】

100万円の固定資産を5年で償却した場合

定額法の償却率 = 1,000,000 X (1/5)

=1,000,000 X 0.2

=200,000

毎年200,000を取得価額から引いていく - 定率法

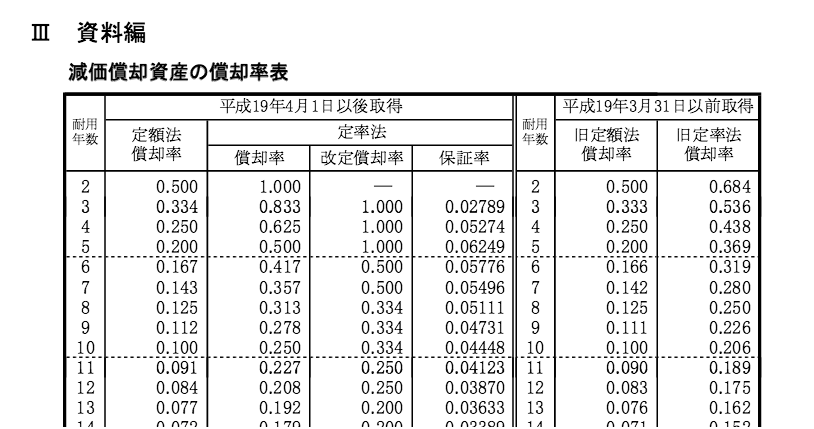

これがやっかい- まずここで表を入手

https://www.nta.go.jp/law/joho-zeikaishaku/shotoku/shinkoku/070412/pdf/3.pdf - 表の耐用年数5年を確認

償却率:0.500

改訂償却率:1.000

保証率:0,06249 ※取得価額X保証率=保証額

保証額:62,490 - 計算!

- 1年目

1,000,000 X 0.5 = 500,000 - 2年目

500,000 X 0.5 = 250,000 - 3年目

250,000 X 0,5 = 125,000 - 4年目

125,000 X 0,5 = 62,500 - 5年目

62,500 X 0,5 = 31,250

※ここで 31,250 < 保証額:62,490となるので償却率が改訂償却率に変更となる。

➡62,500 X 1 = 62,500

5年目で残存価額は0となる。

- 1年目

- まずここで表を入手

- 定額法

- 【参考書】

どうもお堅い本は苦手ですが下記の本はは事例をわかりやすく対話形式、物語形式?で書かれているのでとっつきやすいので、参考書として利用させて頂いています。

|

|

新品価格 |

![]()